Periodisches Ertragswertverfahren

Der wohl behütete Schatz des „Wissens“ entspricht in unserer medialen Gesellschaft einer Form von Armut. Durch das Teilen wird es nicht weniger, vielmehr entsteht Reichtum.

Copyright © 2011 Verkehrswert.com - Alle Rechte vorbehalten.

Ertragswertverfahren mit periodisch unterschiedlichen Erträgen nach § 17 (3) ImmoWertV

Zurück zur Übersicht

Zurück zum Gesetzestext

Weiter zum Gesetzestext vom

Immobilienbewertung Informationsplattform

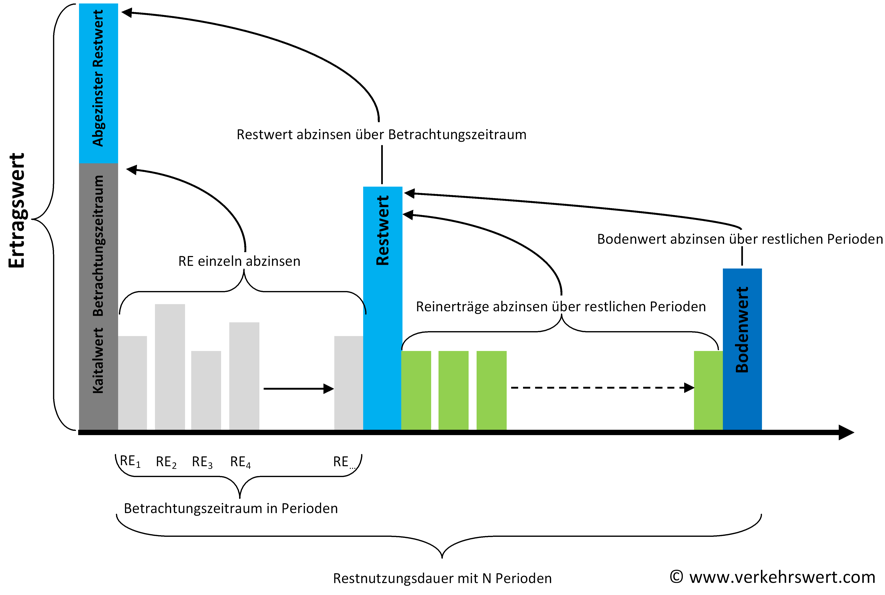

Beim periodischen Ertragswertverfahren wird von unterschiedlichen Erträgen in der Zukunft ausgegangen, die auf den Bewertungsstichtag abgezinst werden. Auch der Wert des Grundstücks am Ende des Betrachtungszeitraums wird auf den Bewertungsstichtag abgezinst. Bei diesem Verfahren muss ein „Betrachtungszeitraum“ festgelegt sein und die verwendeten Daten müssen sicher abgeleitet werden können. Hier kommt z. B. ein langfristiger Mietvertrag mit unterschiedlichen Erträgen bei einem Gewerbeobjekt mit höchster Bonität des Mieters/Pächters in Frage. Auch die Qualität der Bewirtschaftungskosten muss gegeben sein, damit dieses Verfahren zu einer zutreffenden Aussage kommt.

Berechnungsbeispiel: Für jede Periode wird folgendes Modell zur Berechnung der periodischen Erträge gewählt. Bei diesem Verfahren können die verwendeten Daten nicht aus Annahmen des Sachverständigen bestehen, sondern müssen vielmehr mit Fakten, mit hinreichender Sicherheit, hinterlegt sein. Die Unwägbarkeiten in diesem Bewertungsverfahren werden sonst zu groß und die Abweichungen somit auch.

Rohertrag

- Bewirtschaftungskosten

= Reinertrag

* Abzinsungsfaktoren

=abgezinster Reinertrag

Die einzelnen Perioden werden aufaddiert. RE1 + RE2 + RE3 + RE4 + ......... = Kapitalwert über Betrachtungszeitraum

Zum Kapitalwert über den Betrachtungszeitraum ist der Restwert des Bewertungsobjektes am Ende des Betrachtungszeitraums in abgezinster Form zu addieren. Dieser Restwert ergibt sich aus den abgezinsten konstanten Erträgen auf den Stichtag des Restwertes und dem abgezinsten Bodenwert des Grundstücks am Ende der Nutzungsdauer.

(3) Im Ertragswertverfahren auf der Grundlage periodisch unterschiedlicher Erträge wird der Ertragswert aus den durch gesicherte Daten abgeleiteten periodisch erzielbaren Reinerträgen (§ 18 Absatz 1) inner-halb eines Betrachtungszeitraums und dem Restwert des Grundstücks am Ende des Betrachtungszeit-raums ermittelt. Die periodischen Reinerträge sowie der Restwert des Grundstücks sind jeweils auf den Wertermittlungsstichtag nach § 20 abzuzinsen.

§ 17 Ermittlung des Ertragswerts

Beim Ertragswertverfahren gibt es 3 unterschiedliche Modelle die zur Anwendung kommen.

Vereinfachtes Ertragswertverfahren

Periodisches Ertragswertverfahren

Das Ertragswertverfahren mit periodisch unterschiedlichen Erträgen hat gewisse Ähnlichkeiten mit dem DCF-Modell (Modell, da nicht normiert). Der Unterschied liegt bei der Heranziehung von Tatsachen.

Schema des Ertragswertverfahrens mit periodisch unterschiedlichen Erträgen nach § 17 (3) ImmoWertV